电路板行业市场前景及现状如何?我国电路板细分产品中多层板占比最大,达45.97%,远超其他产品;其次是软板,占比达16.68%;HDI占比为16.59%。此外,双面板、单面板、封装基板的占比分别为11.34%、6.13%、3.29%。不同类型、不同应用领域的电路板行业产品所需要的生产工艺和机器设备存在较大的差异,跨类型生产难度较大,行业内的厂商基本上都有自身定位的某种电路板行业产品。

电路板市场调研 2022电路板行业前景及现状分析

随着5G建设的不断推进,由于5G高速、高频的特点,就单个基站而言,通讯板的价值量也会有很大的提升,5G基站建设对于通讯板的需求会进一步拉动。首先,5G基站的数量要比目前4G基站多很多,尤其是会在盲点区域会覆盖一定数量的微基站,这无疑拉动了通讯PCB高频板的需求量。

5G时代为电路板行业厂家提供了十分巨大的市场和机会,据测算,5G在2020年、2025年和2030年电路板的直接产出经济效益分别是4840亿元、3.3万亿元和6.3万亿元,间接产出经济效益则分别为1.2万亿元、6.3万亿元、10.6万亿元。5G通信设备将是PCB行业未来发展的核心驱动力。中国电路板行业资产规模为3013.79亿元,同比增长5.2%。

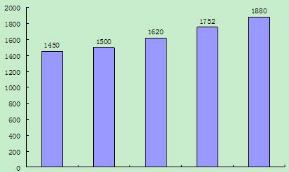

国内(不含中国台湾地区、中国香港)电路板行业企业数量近1880多家。从地理位置分布来说,目前我国电路板行业企业相对集中,主要分布在珠三角地区、长三角地区和环渤海地区。

图表:电路板行业企业数量规模分析

数据来源:中研普华

电路板行业格局分析

随着亚洲地区尤其是中国在劳动力、政策导向、产业聚集等方面的优势,全球电路板行业产业重心不断向亚洲转移,逐渐形成了以亚洲为中心、其它地区为辅的新格局,亚洲尤其是中国大陆成为了全球PCB以及其高端产品HDI的主要生产基地。

目前电路板行业的格局较为分散,形成这一现象的原因主要有两方面,印制电路板下游应用领域具有广泛性和多样性,产品具有高度定制化的特点。从电路板行业细分产品看,多层板产值在整个PCB行业中占比最高,2020年产值占比为44.86%,其次为挠性板和HDI板,产值占比分别为17.37%、17.34%。

电路板行业区域市场分析

预计未来电路板行业向中国大陆转移的趋势仍将持续,行业集中度仍将进一步提升。从电路板行业区域市场看,中国市场表现优于其他区域,未来几年中国电路板行业产值复合增长率仍将优于全球其他区域。

发表评论